最近一段时间一直分享财报相关知识,内容也比较枯燥。这次换个框架性的话题,和大家聊聊财务自由。作为一个已经实现了财务自由的过来人,经历了很多才一路走到现在,今天把我实现财务自由的经历和心得分享出来,希望能对大家有所帮助。

我在大学毕业时,应该是“输在起跑线”的那批人,毕业后不但不能像别人那样从父母辈那里获得买房首付等帮助,反而每月工资都要拿出一部分反哺家里。正因为相比同龄人有更大的负担,所以最早赚钱问题就是压在心里的头等大事。大学毕业后我一直在寻求解法,直到找寻到面对一切事物的人生算法套路,然后才走到今天。我把它分享如下:

一) 财务自由的先决条件

对于我们原生家庭条件不好的人来说,生活中有太多事情会对我们形成拖累,结婚要买房,父母辈却拿不出任何金钱支援,每月还要拿工资补贴父母辈生活费用,然后还有后期的高昂的育儿费,老人生病后的可能无底的医疗费。生活中的各种事情无时无刻不在对你形成消耗。所以,如果你赚钱慢,你就无法逃脱生活的消耗,直至被拖垮。

套用一个物理学里的概念,你的速度只有超出第一宇宙速度,你才能挣脱地球引力飞起来。否则,你最终会因为地心引力跌回地面。

也就是说,实现财务自由的先决条件,在于你赚钱的速度。

二) 赚钱速度的决定要素

赚钱的速度,不在于你从事的行业有多高科技有多高大上,也不在于客户是否对你进行压价。决定你赚钱速度的,关键是你的“竞争对手”。

经济学里的经典定理:

买家和买家竞争,卖家和卖家竞争,买家卖家永不竞争。

一个路边摆摊小商贩,他的利润微薄并不在于城管的野蛮,而在于另一个小商贩的压价。

你能否拿到高绩效拿到超额奖金,不取决于你有多努力,而取决于你相对于组内的其他同事有多努力。你就算是每天加班到晚上12点,在能力相同的情况下,如果组内其他同事都加班到凌晨1点,你也应该是那个绩效垫底的。

于是各行各业因竞争有了每个行业的平均利润率,而公司内部的层级也因竞争形成了各个层级的平均工资回报。

回到开头的问题,如果我要提升我的赚钱速度,例如月赚50万,这时你的竞争对手跳出来说,我只要10万就干。怎么破?答案是没法破!你的赚钱速度会被竞争对手死死按住。

这样看起来真是绝望,靠平均回报怎么可能财务自由呢?我们怎么才能快速提高赚钱速度呢?但是理解到这一层,我们得到的这个答案,你的赚钱速度取决于竞争对手,它为我们的财务自由实现拨开了一层迷雾。

三) 如何面对竞争对手

既然竞争对手是阻碍我们提高赚钱速度的障碍,那么我们应该怎么做呢?

是努力战胜竞争对手吗?如果你能消灭竞争对手,就比如互联网公司不断烧钱直至成为市场的垄断者,那么OK。如果做不到,那么就无法和你的竞争对手拉开数量级的差距。无非是提供更好的服务,优化更多的成本。但这种优势是线性的。线性递增是永远无法产生量级的碾压的。

更何况,在很多场合,先发者相对于后发者,会存在很多的优势。作为后来的年轻人,该怎么做呢?

突破马奇诺防线最好的方法,不是攻破,而是绕过。

既然在传统汽车领域里我们拼不过有多年积累的丰田大众,我们就绕过直接发展新能源汽车。既然我们在银行信用卡的赛道里积累少,我们就直接绕过发展移动支付。最好的办法不是弯道超车,而是换道超车。企业如此,个人也如此。人生不是线性的,不是单一的打怪升级,对大多数人来说,你拼尽全力,不过是几百万年薪,不过是巅峰时期多赚一点而已。跑得快从来不是勤奋,真正的勤奋是想清楚该不该跑。

既然竞争对手是我们的唯一障碍,我们是否可以绕过,找到没有竞争对手的新赛道。好了,这不就是一直所说的创新和创业吗?

有人说,你说的这些我们都懂,可是参与创业九死一生,我背后一大家子要养,老婆还没工作,万一创业失败了怎么办?有没有既能保住我的工作,又能实现财务自由的方法呢?

我们继续看下一步解法。

四)边上班边实现财务自由

创业,是找到大的市场空隙,需要组织团队全职投入去完成的一件事情。而很多细分领域的市场机会,大资金注意不到,就留存在我们身边。细分领域的市场规模,无法支撑一个几十几百亿市值的公司,但如果只是支持个人财务自由,却是绰绰有余的。

我举两个例子,让大家有些直接的体感。一个是别人的,一个是我自己的。

2018年,有个李笑来割韭菜的新闻传遍全网,于是我特意去研究了下李笑来的生平。

李笑来实现财务自由的关键节点,是在新东方工作时,新编了一本词汇书,并对词汇书增加了一个关键创新——在词汇旁增加了该词在托福考试中出现的次数。这个动作在当时是首创,相比其他编词汇书的作者,只有李笑来会用python编程,并发现了这个商机。于是该词汇书迅速成为市场爆款,他依靠着版税收入实现初步财务自由,然后辞去了新东方的工作结束了职业生涯。

可以看到,这种程序估计一两天就可以写完,但是却可以瞬间实现财务自由。因为在新发现的这个细分领域的需求,没有第二个竞争者。并且这种创新,并不需要全职投入,边工作边创新也可实现财务自由。

第二个例子是关于我的。

2015年,我在中国平安工作,很自然的注意到平安旗下的一款产品——陆金所。这是一款理财APP,有不少定期理财在其上售卖,并且为了给客户增加流动性,陆金所推出了理财产品转让的功能,让你可以把你持有的理财产品自己定价并发布到陆金所平台,供其他人购买。正是这一个功能,我发现了一个短期就能让我赚到几亿的商机。具体手法如下:

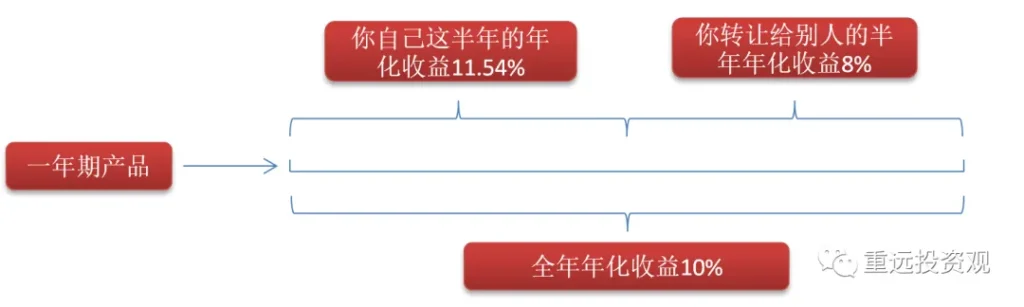

一般来说,一款理财产品,到期期限越长,收益率就越高,期限越短,收益率就越低。比方说一年到期的理财产品,利率回报可能有4%,3个月到期的利率回报可能就只有3%。

那么,为方便计算,假设目前的市场利率回报,一年到期的年化利率是10%,而半年到期的年化利率是8%。那么,比方说100元的本金,一年到期是110元。那么如果我选择持有半年后在陆金所平台上转让,那么由于剩下只有半年,参考半年的年化利率是8%,那么110/(1+8%/2) = 105.77;也就是我可以以105.77的价格去售卖。这样,我已经持有的半年,年化利率则是(105.77-100)/100*2 = 11.54%。也就是说,我相当于把我持有期半年的年化利率从8%提升到了11.54%。如下图:

这里就出现了一个关键套利点,假设如果我把一个一年期10%年化产品,持有7天就能以9%卖掉,那么我在这7天的年化利率就高达48.75%(具体计算过程和上面一样,就不展开了)。如果我每7天持续进行这种交易,就能保持长期收益率在48.75%。

然后自然是编写爬虫程序,每秒从陆金所官网转让市场爬取所有的二手发布产品,并做价差和成交速度分析。经过分析发现,到期日在3个月到半年的理财产品成交快,并且根据市场波动差不多有0.5%~1%的价差。这种波动和当天的股市表现呈现负相关。由于陆金所要求买入后最少持有天数必须达到7天,所以基本上把套利的年化收益就限制在了30%以内。

所以套利方式就是,在市场利率高时从二手市场买入,并在利率低时再从二手市场卖出。套利的年化收益取决于两个点。一个是你的持有期越短且卖出后的剩余持有期越长,你的套利收益越高,另一个则是买入和卖出的利率差,我们尽可能往1%靠拢。

那么我们接下来就是借钱去套利了?只赚20%~30%?这能赚几亿?No,No,No;你一个人吃不下这么多单子,肯定是要制定商业计划,制造双赢的机会。

基本设想是把套利交易做成自动交易软件,并推广给有钱人作为我们的客户使用。有钱人一般有自己的主业,时间很宝贵,所以把套利做成自动化能最大程度节省时间。而有钱人主投的信托,利率一般在10%以内。所以考虑我们的套利,也是10%以内收益全归有钱人,10%以上收益部分按照三七分成,我们抽3成作为我们的软件使用费。如果有钱人最终实现套利20%,我们的分润如下图

软件开启后会直接连我们架设好的后台服务器,在后台记录他的交易和盈利情况,然后按照分成规则定期寄送账单收钱。

前期我们通过爬虫每秒获取产品发布利率数据,交易时长数据,然后估算市场总规模,套利总规模。根据成交速度分析确认了没有其他竞争对手。然后找了几个有钱人聊了一下,都很有兴趣。

估算了大概的盈利,一年之内肯定可以过亿了。但最后一步还需找平安的法务确认,有没有法律风险。法务给出的意见是,自动交易可能会涉嫌法律风险,但爬虫本身的信息获取没有问题。因为官网本来只是信息发布平台。

如果不顾法务的意见,我们就算按原计划操作赚大钱大概率应该也没事。但我的想法是不能有任何法律风险,毕竟生活这么美好为钱冒险不划算。这个机会即使错过,但只要我坚持同样的套路去发现其他的细分市场机会,赚到一个亿也只是时间问题。于是,我们只能按照法务的建议去除了自动交易功能,改为用正规渠道陆金所官方APP人工手动操作。而爬虫软件改为只是信息提醒。但这样市场规模就小了很多,毕竟有钱人的时间机会成本很高。

最后的结果,市场规模虽小但每月也有几十万盈利,直到2015年底陆金所开始对转让收0.2%手续费,基本消灭了套利空间(按七天持有期,转让手续费将导致10.43%的年化费用),套利结束。随后,在2015年那个时点,我们自然是将赚到的钱立即再加杠杆投资到了房产市场,增持了上海和杭州的两处房产。

像这样的机会我找过好几个,但限于篇幅关系这次就不展开了。

总结下上述的例子,其实本质上就是找到没有竞争对手的细分市场,然后定价就是你说了算,都是暴利,能极大提高你的赚钱速度。陆金所套利其实是债券市场的玩法,但陆金所的二级市场规模很小根本入不了债券市场大资金的法眼。所以在细分领域给个人留下了机会。

五)人生的算法

所谓人生的算法,就是你面对世界,找到那种值得不断重复下去的最基本套路。我的人生算法,就是在一穷二白时不断寻找细分市场的机会,当达成一定规模的资金量后,再寻求商业机会和投资的双轮驱动。

而投资这一块,资产的暴击,则是相比细分市场毫不逊色的另一重大财富增长来源。因为每一轮暴击的起点是以前一轮的暴击终点为基础的。我在2016年那轮房价爆发过程中获得了8位数的财富涨幅,而2020这轮,尽管房价涨幅不如2016年,但由于有了更多的房产,更高的基数,加上股市的强劲表现,使得2020房股总体收益比2016年总收益翻了一番还不止。

资产暴击的本质,就是在一轮通胀扩张中的财富再分配,其核心在于债务的负债量。而你能拿到的授信额度和负债量又和你的资产总量休戚相关。所以高资产人群会对低资产人群形成量级上的碾压。这一块以后有机会再单独发文说明。

六)后记

然后说说财务自由标准,有人说,如果我有一套自住房,外加2500万存款,按4%的理财利率每年本金不动利息100万,算不算财务自由。从直观感受上,在北京上海这样的一线城市,这是远不够财务自由的。但从道理上我们也可以简单说明一下,因为一年后的2022年的2500万本金,已经不是2021年的2500万本金了,它只能购买更少的服务和产品。货币是有它的时间价值的,所以这样只能是坐吃山空。

但如果我是房租一年有100万呢,那么应该可以算财务自由,毕竟2022年的房子除了少许折旧,依然是你2021年的那套房子,房租也会跟随社会平均工资的上涨而上涨。所以房租收益不能简单和理财收益比高低。

另外,通胀不能看公布的那些数据。我给一个简单公式,每年通胀上涨速度大致等于钟点工阿姨的工资上涨速度(从这个角度,4%的理财实际是亏损的)。毕竟一个人的消费,就是另一个人的收入。把这个作为一个引子,作为下次有机会讲资产暴击时的引言吧。

最后还有一点说明一下,熟悉我的人都知道我喜欢建模,无论是分析股票,还是在细分市场分析市场规模,商业前景。这个其实是跟我大学时候的兴趣有关的,因这个兴趣我在大学时代曾在美国数学建模大赛中获得过国际二等奖(当时在上海所有参赛高校中排名第三)。从我自己的经历看,虽然我在中学时也是各种数学竞赛获奖的常客,但那些知识对你的实际生活并没什么用,都是些技巧性纯理论的东西。但大学的数学模型不一样,是直接对真实问题建模,且数学模型关联的概率论,运筹学,以及数值分析方法都是在生活中,特别是金融市场中比较有用的知识。刚毕业的数学比较好的同学,有兴趣也可以看一看。

下次分享,还是暂时先回到股市财报分享系列,虽然财报系列比较枯燥,但爱看的读者是真爱看,并在后台一直催着更新。后续我的分享计划还有估值系列,交易系列,投机系列,宏观系列,感觉是一个长期的分享了。框架层面,比如类似今天这种的,也打算单独开个系列。当然也要看读者的喜好,如果阅读量少,读者反馈少,可能该系列就停了。市面上愿意真正分享真知识的公众号非常少。因为学真知识,都很枯燥,很多读者不爱看。而每天都在股市提示机会,每天在交易的公众号,有读者粘性,但却不是真实的股市高手交易之道。借查理芒格的说法

真正的高手,大量的时间都在等待机会,出手的次数,很少。所以我还是打算按照原有节奏,在公众号继续分享真知识,教人渔的技巧。希望可以跟大家一起走下去。